La contabilidad es una herramienta esencial para la gestión empresarial, ya que permite a las organizaciones llevar un registro detallado de sus operaciones financieras y tomar decisiones informadas.

En España, los principios de contabilidad proporcionan el marco normativo que guía la preparación y presentación de los estados financieros.

En este artículo, exploraremos en profundidad los principios de contabilidad en España, definiendo sus conceptos clave, características y proporcionando ejemplos prácticos para ilustrar su aplicación.

Contenidos de este artículo

¿Qué son Principios de Contabilidad en España?

Los principios de contabilidad son un conjunto de normas y criterios que rigen la contabilidad financiera de las empresas. Estos principios aseguran que la información contable sea coherente, comparable, y útil para los usuarios externos e internos.

En España, estos principios están recogidos en el Plan General de Contabilidad (PGC), que establece los fundamentos para la elaboración de los estados financieros.

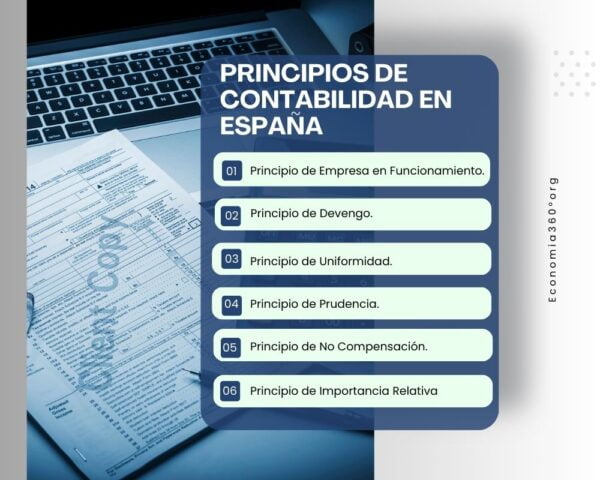

A continuación, se describen algunos de los principios más relevantes:

- Principio de Empresa en Funcionamiento: Se asume que la empresa continuará operando en el futuro previsible, sin intenciones de liquidar o reducir significativamente sus operaciones.

- Principio de Devengo: Los efectos económicos de las transacciones se reconocen cuando ocurren, independientemente de cuándo se reciban o paguen los flujos de efectivo correspondientes.

- Principio de Uniformidad: Una vez adoptado un criterio contable, este debe mantenerse en el tiempo y aplicarse de manera consistente, salvo que las circunstancias cambien significativamente.

- Principio de Prudencia: Los ingresos solo se deben reconocer cuando sean ciertos, y los gastos y pérdidas tan pronto como se conozcan.

- Principio de No Compensación: No se deben compensar activos con pasivos ni ingresos con gastos, salvo que una norma lo permita específicamente.

- Principio de Importancia Relativa: Permite ignorar aquellos hechos contables que no tengan una relevancia significativa en la presentación razonable de los estados financieros.

Importancia de los Principios Contables

Los principios de contabilidad no solo garantizan que los estados financieros sean precisos y coherentes, sino que también construyen la confianza con los stakeholders. La adhesión a estos principios es crucial para mantener la integridad financiera y la transparencia de las operaciones empresariales.

Esto facilita la toma de decisiones informadas, ya que los inversores y acreedores pueden confiar en que la información proporcionada es veraz y representa fielmente la situación financiera de la empresa.

Desafíos en la Aplicación de los Principios Contables

La aplicación de los principios de contabilidad puede presentar desafíos, especialmente en situaciones complejas o excepcionales. Por ejemplo, estimar provisiones para pasivos contingentes puede requerir juicios significativos y un alto grado de incertidumbre. Además, la consistencia en la aplicación de principios puede verse comprometida cuando se introducen nuevas normas o cuando las circunstancias de la empresa cambian significativamente.

Superar estos desafíos requiere una combinación de conocimientos técnicos, juicio profesional y, a veces, la consulta con expertos externos. Mantenerse actualizado con los cambios en las normas contables y participar en formaciones continuas son prácticas esenciales para asegurar la correcta aplicación de los principios contables.

Características de los Principios de Contabilidad

- Relevancia: La información contable debe ser útil para la toma de decisiones económicas. Debe proporcionar información que ayude a los usuarios a evaluar eventos pasados, presentes y futuros.

- Fiabilidad: La información contable debe ser fiable, lo que implica que debe estar libre de errores significativos y sesgos. Los usuarios deben poder confiar en la veracidad de los estados financieros.

- Comparabilidad: Los estados financieros deben ser comparables a lo largo del tiempo y entre diferentes entidades. Esto se logra aplicando consistentemente los mismos principios y normas contables.

- Claridad: La información contable debe presentarse de manera clara y comprensible. Los usuarios deben poder entender los estados financieros sin dificultad.

- Prudencia: Este principio implica que los ingresos y beneficios no se deben reconocer hasta que sean seguros, mientras que los gastos y pérdidas se deben registrar tan pronto como se conozcan.

Ejemplos de Aplicación de Principios Contables

Ejemplo 1: Principio de Devengo

Consideremos una empresa que vende productos en diciembre de 2023 con un plazo de pago de 30 días. Según el principio de devengo, los ingresos de esta venta se registran en diciembre de 2023, aunque el dinero se reciba en enero de 2024. Este registro asegura que los ingresos se reconozcan en el periodo en que se generaron.

Ejemplo 2: Principio de Prudencia

Supongamos que una empresa enfrenta una demanda que podría resultar en un pago significativo si pierde. Aunque la sentencia aún no se ha dictado, la empresa debe registrar una provisión para cubrir el posible pasivo, reflejando así una actitud prudente y conservadora en su contabilidad.

Ejemplo 3: Principio de Uniformidad

Si una empresa decide depreciar sus activos fijos utilizando el método de depreciación lineal, debe aplicar este método de manera consistente cada año. Esto permite que los usuarios de los estados financieros comparen fácilmente el rendimiento a lo largo del tiempo.

Ejemplo 4: Principio de Importancia Relativa

Consideremos la compra de material de oficina por 100 euros. Dado que este importe es insignificante en comparación con los ingresos y gastos totales de la empresa, se puede registrar la compra como un gasto en el momento de la adquisición en lugar de amortizarlo durante su vida útil.

Conclusión

En conclusión, los principios de contabilidad en España forman la columna vertebral de las prácticas contables, garantizando que la información financiera sea relevante, fiable, comparable, clara y prudente. A través de la adherencia a estos principios, las empresas pueden asegurar la transparencia y la coherencia en sus estados financieros, facilitando así una toma de decisiones informada y efectiva.

A medida que las normativas y las condiciones empresariales evolucionan, es crucial que las empresas se mantengan vigilantes y adaptables, siempre enfocadas en aplicar los principios contables de manera precisa y consistente. Esto no solo fortalece la posición financiera de las empresas, sino que también refuerza la confianza de los stakeholders, contribuyendo al éxito y la sostenibilidad a largo plazo de las operaciones empresariales.