Contenidos de este artículo

¿Qué es amortización libre?

Se denomina amortización libre al incentivo fiscal que permite a las empresas amortizar el valor de sus activos en periodos distinto a los criterios contables legalmente permitidos por la administración tributaria para representar la perdida de vida útil que sufren los activos.

Básicamente, este incentivo permite posterga el pago del impuesto sobre sociedades al permitir amortizar un activo en un periodo menor a los contablemente permitidos, reduciéndose así la base imponible, siempre que este refleje la realidad de la empresa.

Esta libertad de amortización busca motivar a las empresas a invertir en bienes inmovilizados y a su vez a la creación de nuevas fuentes de empleo.

No obstante, no todas las empresas pueden gozar de este beneficio ni tampoco puede ser aplicable a cualquier activo, ya que este incentivo solo está permitido para bienes escasos o de poco valor y bajo las condiciones establecidas legalmente por la hacienda.

Bajo los criterios de una amortización contable, el proceso amortizable únicamente puede ser reflejado a mediante que los activos sufren la pérdida de vida útil; en cambio, en los criterios de amortización bajo este beneficio fiscal, la administración tributaria permite al contribuyente imputar en el mismo periodo de adquisición todo su valor de amortización.

Según la legislación española, para que una empresa pueda gozar de este beneficio fiscal, debe cumplir ciertos criterios, tales como:

Que la empresa de reducida dimensión haya realizado inversiones en nuevos activos inmovilizados y siempre que estos hayan entrado en funcionamiento en los últimos 24 meses a partir de la fecha inicial de periodo impositivo.

De igual forma, que se haya generado nuevas fuentes de empleo, con relación a la planilla media de los últimos 12 meses y que ese incremento se mantenga durante los siguientes 24 meses, de no cumplirse este requisito deberá devolverse la diferencia deducida más intereses por mora.

La legislación española, en la ley de Impuesto Sobre Sociedades establece como monto libremente amortizable los primeros 120.000 euros por cada creación de un nuevo puesto de trabajo.

Características de amortización libre

Las características de amortización libre son las siguientes:

- Representa un beneficio fiscal establecido para el impuesto sobre sociedades.

- Se atribuye todo el valor amortizable en un periodo al menor al que le corresponde por los métodos contables.

- Busca incentivar la inversión en activos inmovilizados y la generación de nuevas fuentes de empleo.

- Solo es permitido si se cumplen las condiciones establecidas por la hacienda.

- Debe reflejar el criterio de amortización que mejor se adapte a la realidad de la empresa.

- Varia según las disposiciones legales y fiscales de cada país.

Ejemplos de amortización libre

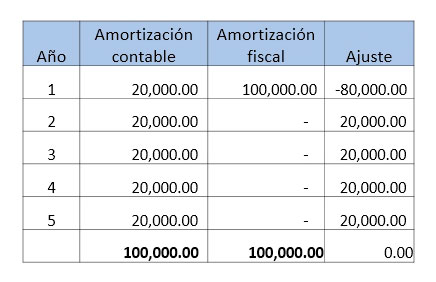

Una empresa adquiere un activo inmovilizado por un valor de 100.000,00 euros, amortizable contablemente en cinco años, aplicando un coeficiente de depreciación lineal del 20 %.

No obstante, la empresa cumple los requisitos de la administración tributaria para amortizar el activo mediante una amortización libre, lo cual le permite amortizar el monto de los siguientes 4 años en el mismo primer año de adquisición.

De este modo la amortización se realizaría de la siguiente manera: