Contenidos de este artículo

¿Qué es el Método de Valoración FIFO?

El método de valoración FIFO es una metodología utilizada en la gestión de stock o inventarios de almacén, su nombre se debe a sus siglas en inglés “First in, First out,” que traducido al español significa “primero en entrar, primero en salir”.

El método FIFO es el mismo método PEPS, solo que, traducido al español; como su mismo nombre lo indica, el método se basa en darle prioridad de salida a aquellos productos que tienen más tiempo en el almacén, dejando de últimos aquellos con menos tiempo de haber entrado en el inventario.

Este es uno de los sistema de rotación de inventarios más implementados en la actualidad, esencialmente en el sector de alimentos o perecederos, cuyos productos tienen un tiempo limitado de caducidad.

No obstante, ante los constantes cambios de las tendencias del mercado y los avances tecnológicos, las empresas optan cada vez con más frecuencia esta metodología, para evitar mantener mercancías obsoletas en sus inventarios, generando pérdidas económicas.

Básicamente, el objetivo de este método de valoración FIFO, es mantener una rotación constante de mercancía en el stock, manteniéndolo actualizado, tanto en productos como en sus costos.

Para la valoración del costo de inventario bajo el método FIFO o PEPS, el costo del producto primero en entrar, por lo general, siempre va a hacer menor al costo del último producto adquirido, esto se debe al alza de precios de fenómeno inflacionario.

Cuando el producto sale de la empresa, se valora al precio del mercado o en algunos casos a precio regulado; esto supone, bajo este método, que el primer producto en entrar generará un margen de ganancia mayor, debido a que se adquirió a un costo menor.

Características del método de Valoración FIFO

Las características de este método, también conocido como método PEPS, son:

- Siempre el primer producto que entra es el primero que sale.

- La rotación de inventarios se lleva a cabo mediante un proceso ordenado y sistemático.

- Reduce significativamente las perdidas por caducidad u absolutismo de la mercancía.

- En mercados inflacionarios permite generar una mayor margen de ganancias, y reduce las ganancias cuando ocurren periodos de deflación.

- Genera un aumento de IVA por pagar, ya que el costo real de adquisición es menor al precio de venta.

Ejemplo del método de Valoración FIFO

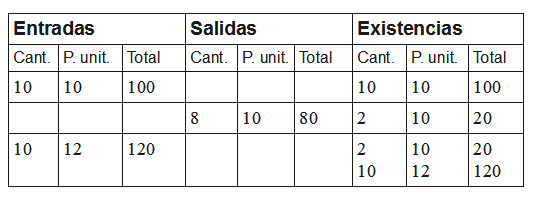

Una empresa dedicada a la venta de calzado, efectuó una compra de mercada, el primer día del mes, especificada de la siguiente manera:

- 10 pares de zapato de caballero, modelo B, a un costo de 10 dólares el par.

Al cabo de 15 días compro el mismo tipo de mercancía, especificada de la siguiente manera:

- 10 pares de zapato de caballero, modelo B, a un costo de 12 dólares el par.

Como se puede especificar en la tabla, la mercancía subió 2 dólares por unidad, dándole salida primero a la mercancía que primero se adquirió.

Suponiendo que hoy se vendan las 12 existencias que quedan, a un precio de mercado de 13 dólares:

- Las dos existencias que quedan de la primera compra generarían una ganancia de 3 dólares por par; en cambio, la última mercancía adquirida solo generaría una ganancia de 1 dólar por par, ya que su costo es más elevado.