Contenidos de este artículo

¿Qué es el Modelo de costes ABC?

El modelo de costes ABC, también llamado costos basados en actividades, es una herramienta que permite gestionar los costos de producción con base en las actividades desempeñadas para llevar a cabo dicho proceso productivo.

Fue desarrollada en la década de los 80, siendo los principales promotores Cooper Robín y Kaplan Robert, cuya propuesta surgió de la necesidad de brindar una solución a los problemas que presentan los sistemas de costos tradicionales al no poder representar con exactitud el valor añadido generado a través de toda la cadena de distribución.

Este modelo es más sencillo y eficiente, mejorando la competitividad, para ello se realiza un seguimiento a los costos indirectos y sus actividades generadoras, al igual que los costos directos, para luego asignar dichos costos a los productos a servicios elaborados en el proceso, siendo estos los consumidores de actividades.

Parte fundamental para la asignación adecuada de los costes, es determinar con exactitud las actividades que da origen a los mismos, que involucra desde la fabricación hasta su distribución y venta, además permite reducir y eliminar costos de actividades que no generan un aporte de valor a la cadena de producción.

Los costos incurridos son imputables a cada actividad a medida que transcurren tanto las actividades secuenciales como las simultaneas, siendo acumulativos hasta finalizar el proceso productivo, permitiendo detallar los costos por actividad en agrupaciones de centros de costos.

Estas actividades pueden ser agrupadas según la funcionalidad para el desempeño de la empresa en departamentos tales como: administración, producción, comercialización, entre otros; e igualmente pueden agruparte según la relación con el producto o servicio en actividades directas o indirectas.

Características del modelo de costes ABC

Las características del modelo de costos ABC son:

- Las actividades son las que generan los costos.

- Los productos y servicios son los consumidores de las actividades.

- Es de gran utilidad para la gerencia en la gestión adecuada de las actividades y sus respectivos costos.

- Proporciona información más detallada sobre los costos que involucran el proceso productivo.

- Permite optimizar los recursos a través de la cadena de producción eliminando costos que no agregan valor añadido.

Ejemplo del modelo de costes ABC

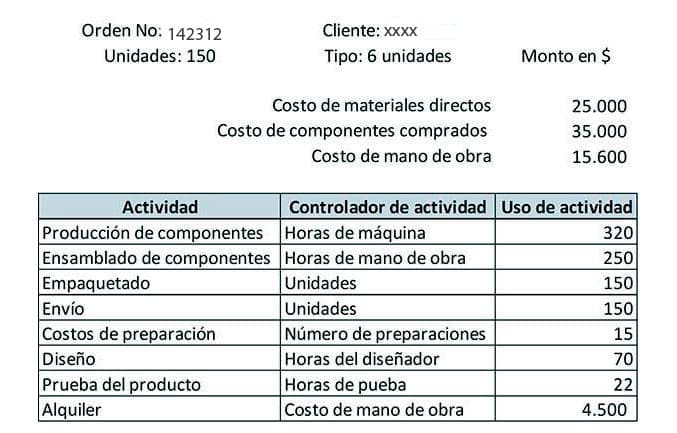

La empresa carpetera “La moderna”, recibió un pedido de 150 comedores de seis puestos, con un lapso de entrega de un mes, cuyo precio de facturación es calculado con base en los costos más un 20 % de recargo.

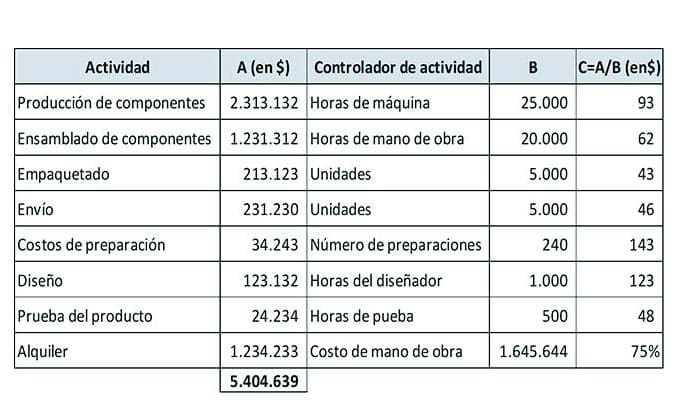

La moderna tienen los siguientes costos anuales fijos que servirán como base para la determinación de los costos por hora que tomara la ejecución de los comedores.

Una vez determinado el costo por hora, la moderna realiza un informe con todos los costos por actividad.

Una vez determinado el costo por hora, la moderna realiza un informe con todos los costos por actividad.

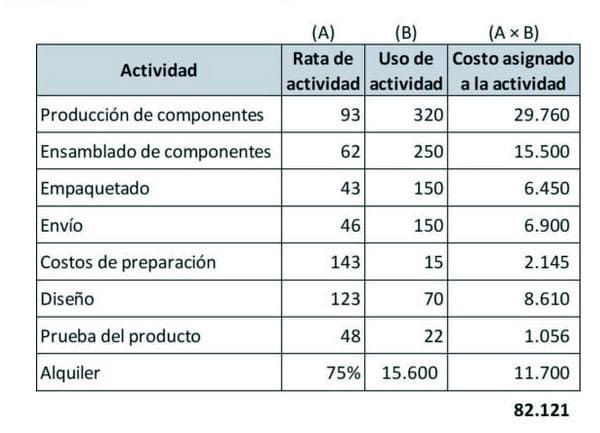

Después de determinadas las actividades generadoras de costos, lo siguiente es calcular los costos del pedido.

Después de determinadas las actividades generadoras de costos, lo siguiente es calcular los costos del pedido.

Para ello, se sumaron los costos descritos en la orden, más los costos asignados por cada actividad (25.000,00 + 35.000,00 + 15.600,00 – 82.127,00 = $ 157.721,00).

Una vez determinado el total de los costos es $ 157.721,00 se calcula sobre dicho monto el 20 %, cuyo valor es $ 31.544,20 siendo el total facturado $ 189.265.20.