Contenidos de este artículo

¿Qué es el BPA Diluido-Beneficio por acción diluido?

El BPA Diluido o Beneficio por acción diluido, se trata de ratio que permite determinar que porción del total del beneficio neto de una empresa corresponde por cada una de las acciones que representan el capital social de la misma, teniendo en cuenta los activos diluidos.

Este BPA Diluido también se conoce por sus siglas en inglés Diluted EPS.

Esta métrica es usada por algunas empresas para el análisis de sus estados financieros, funciona prácticamente igual que el BPA básico, el cual calcula la cantidad de beneficios de una empresa por cada acción, pero a diferencia esta toma en consideración los activos diluidos.

En este sentido, si empresa decide ampliar su capital mediante la adquisición de financiamiento y emite títulos convertibles en acciones, al repartir el beneficio por acción este será mucho menos, ya que habrá más acciones circulando, causando el efecto diluido.

Para entenderlo es necesario comprender que los activos diluidos representan los valores convertibles los cuales incluyen todas las acciones preferentes convertibles, las opciones (stock options) utilizados para pagar empleados, deuda convertible en acciones y warrants; instrumentos financieros que si se emiten se convertirán las acciones, aumentando en número del total de acciones en circulación.

Por tanto, si estas acciones se emitieran, el beneficio por acción sería menor, provocando el afecto diluido.

Para calcularlo se aplica la siguiente fórmula:

BPA diluido = Beneficio neto – dividendos preferentes / Número de acciones + Conversión de valores diluidos.

Este tipo de herramientas es más usado por aquellos inversionistas que operan en la bolsa, ya que es fundamental al momento de determinar la cantidad de dividendos que se tendrán que dividir entre los accionistas.

Cuando una empresa quiere realizar ampliaciones de capital, la junta directiva debe tomar en cuenta la afectación que el beneficio por acción diluido puede llegar a tener para sus inversores.

Puesto que, el Beneficio diluido al igual que puede generar un efecto positivo, también puede tener un efecto negativo, si el resultado es negativo la empresa igualmente tendrá que distribuir la pérdida neta del ejercicio económico en el número de acciones circulantes.

Características de BPA Diluido-Beneficio por acción diluido

Las características del BPA diluido son las siguientes:

- Permite determinar el beneficio de una empresa por cada acción tomando en cuenta los activos diluidos.

- El beneficio se distribuye aumentando el número de acciones.

- EL beneficio de las acciones por activos diluidos es menor que el de las demás acciones que conforman el capital social.

- Solo se aplica si la compañía tiene valores convertibles.

- Al igual que se distribuyen los beneficios también se pueden distribuir las perdidas, causando un efecto diluido negativo.

- Su análisis es fundamental para los operadores determinar el beneficio de las acciones y su valor de cotización.

Ejemplos BPA Diluido-Beneficio por acción diluido

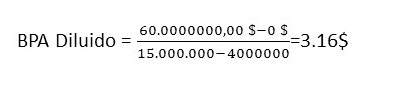

Suponiendo que la empresa ABC Company, posee 15 millones de acciones y 4 millones de acciones preferentes convertibles;

Además, la empresa durante su ejercicio contable obtuvo un beneficio neto de 60 millones de dólares.

Por tanto, para determinar el beneficio diluido se aplica la fórmula